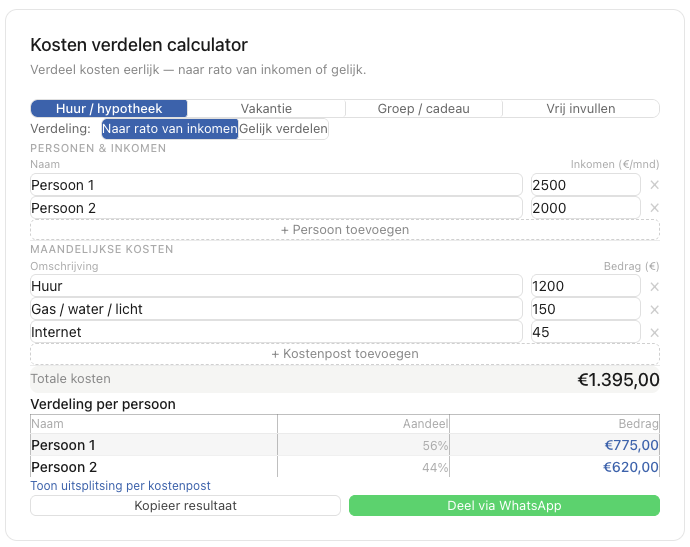

Nieuwe tool: verdeel kosten eerlijk met de kosten verdelen calculator

We hebben de kosten verdelen calculator volledig vernieuwd. Verdeel huur, vakantiekosten of een groepscadeau in seconden — naar rato van

We hebben de kosten verdelen calculator volledig vernieuwd. Verdeel huur, vakantiekosten of een groepscadeau in seconden — naar rato van

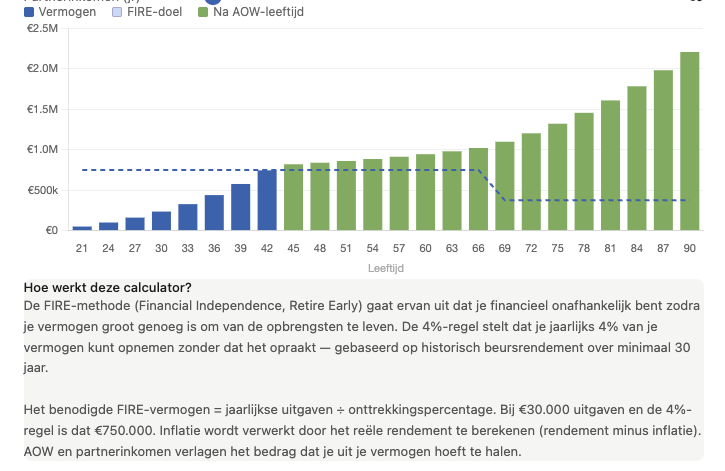

We hebben een nieuwe tool toegevoegd: een uitgebreide FIRE calculator waarmee je berekent wanneer jij financieel onafhankelijk bent. Vul je

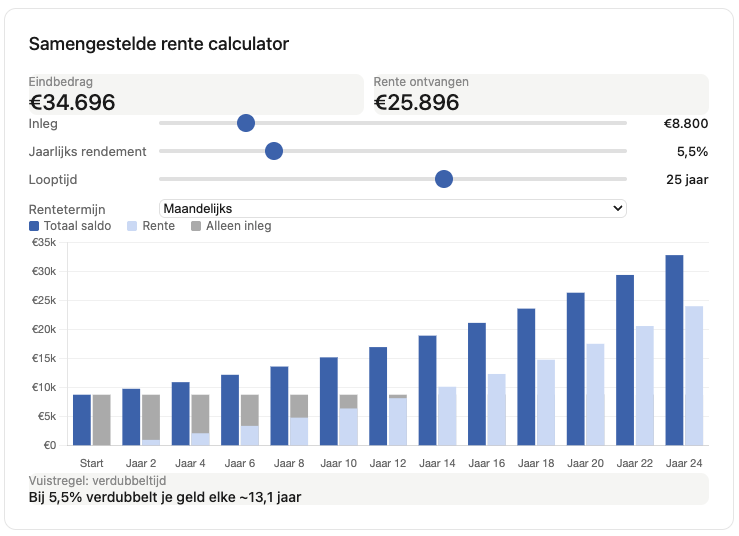

We hebben een nieuwe tool toegevoegd aan netto.nl: een interactieve calculator waarmee je in één oogopslag ziet hoe rente op